旅游度假电商突围2013:试水移动互联网

发布时间:2013-01-24 21:50:11作者:知识屋

本报记者 赵娜 北京报道

春节假期作为一年的首个黄金周,向来是全民出行的“盛宴”。根据国际旅游局和国家统计局的统计,2012年春节黄金周期间,全国接待游客1.76亿人次,比2011年春节黄金周增长14%;实现旅游收入1014.0亿元,增长23.6%。

距离春节还有一个月,旅游业的市场争夺战已然打响。在线旅游企业自然也是积极“应战”。

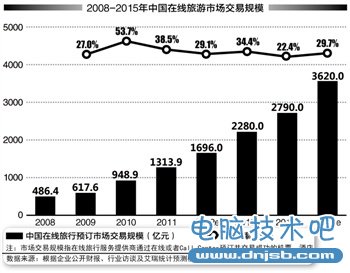

在线旅游市场分为机票、酒店分销预订和旅游度假三个主要细分市场。根据艾瑞咨询的统计数据,2010-2012年在线旅游市场交易规模分别为948.9亿元、1313.9亿元和1696.0亿元(2009年为预测数据)。2011年机票、酒店和度假产品相对2010年的增长分别是33.8%、32%和83.5%。

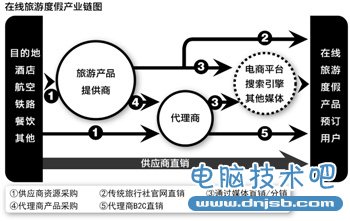

从投融资的角度来看,在过去三年中,频频获得资本青睐的在线旅游企业主要是以途牛旅游网(“途牛”)、驴妈妈旅游网(“驴妈妈”)、悠哉旅游网(“悠哉”)、乐途为代表的旅游度假电商和去哪儿为代表的旅游搜索服务。资本来势汹汹,被投资企业从整合线下旅行社和景区门票分销等方式直接切入在线旅游平台,避开了与携程、艺龙等主攻酒店、机票在线分销预订企业的直接竞争。

相对于发展相对成熟的机票和酒店业务,度假产品有着更为广阔的想象空间。

新的一年,旅游度假电商如何突围?

从野蛮生长到精耕细作

2011年,在资本的助力下途牛和悠哉的出发城市分别曾一路扩张到21座和10座。但到2012年底,根据两家企业的网站信息显示,出发城市分别调整到14座和4座。这种调整背后隐藏的是投入产出的考量。

途牛网从几年前即开始关注“效率”的概念,具体方法是:通过在线预订比例的提升、自动化的提升、系统和IT技术的应用来提升内部效率,通过在线预订提升在网站上订单预订的内容。途牛CEO于敦德对本报记者表示:“效率在今年(2012年)变得格外重要。我们2012年重点地做了很多投入,单人产能较2011年提升了一倍。”途牛2012年的销售额为20亿元左右,比2011年的12亿元增长超过60%。

悠哉CEO李代山认为:“电商也是商,商业一定要赚钱,不赚钱的企业是没有生命力的”,并对悠哉提出了“2011年看销售额,2012年看毛利,2013年看净利”的要求。在数据上,悠哉网2011年营收3亿多,是2010年的7倍;2012年营收为6亿多,仅为前一年的两倍,但毛利率的提升却比前一年增加了30%。

2012年,悠哉在财务结构方面进行了调整,将ROI(投入产出比)和盈利作为重要的考核指标。在李代山看来,只拼销售额、只拼人员规模的粗放式发展方式已成为历史。而要实现盈利目的必须要降低运营成本,提高单位时间效率。(见本报2013年1月7日《李代山:悠哉网逆势增长背后》)

遨游网首席运营官廖伟勇认为强调人效概念是行业理性的特征。“现在整个旅游行业电商行业相对来说还是比较理性的,就是我必须有一套盈利模式出来,不管我是走的渠道还是平台,必须在进价和售价之间有一个利润产生,才能养活我的整个的企业。”

“效率和效能是电子商务赋予任何一个行业必须考量的价值,效率体现在流程的标准化,效能体现在规模。”众信旅游电子商务部总监陈永清补充说。众信旅游一直专注于境外游业务,上市首发申请已获通过,拟上市地为深圳证券交易所。上市募集资金将有1/3投向旅游电子商务项目。

试水移动互联网

2011年开始,智能手机的普及也越来越多的改变着用户的旅游行为。航班管家、酒店达人等手机应用备受追捧,移动旅游成为资本的又一个关注点。

2012年,以携程、艺龙、去哪儿、同程为代表的在线旅游企业先后大力进军移动互联网:2012年9月,携程网在“无线携程无限旅程”发布会上高调推出无线、携程特价酒店、携程旅游、驴评网、铁友等应用;截至2012年10月,去哪儿网推出了包括旅行、酒店、攻略等在内的六款应用。

与上述在线旅游企业连续发布多款应用相比,途牛、悠哉、驴妈妈在移动互联网上的动作则略显谨慎:途牛拥有“途牛旅游”、“途牛旅游HD”、“图牛”、“特价门票”四款手机应用,悠哉旅游网只有一款手机应用、驴妈妈仅发布了一款手机应用。

这背后的原因是什么?

在移动应用上投入较多资源的于敦德给出了四字答案:“用户需求”。他认为,移动应用将成为很重要的用户的使用界面和入口。

如何把握移动应用开发和发布的节奏?“这跟用户消费行为习惯演变的比例基本上是一致的,在这个过程里面,我们争取不落后;但也不会太快,因为太超前的话可能不太合适。”为了满足用户需求,途牛一直保持着一定比例的电话预订。

驴妈妈董事长洪清华在2012年底告诉本报,无线端将作为驴妈妈2013年的“冲锋点”,“我们的无线事业部刚成立一个月,明年(2013年)会做出几个旅游自助游的移动终端,但目前处于保密阶段”。驴妈妈的投资方代表、鼎晖投资副总裁吴子烁在接受本报采访时表示,驴妈妈的产业布局上,最为迫切的环节可能在于移动互联端。(见本报2013年1月7日《驴妈妈的“金三角”:在线旅游的传统基因优势》)

接受我们采访的多位旅游度假电商企业高管均表示,移动互联网的趋势为业内企业认同的,但什么时候会成为主流的、企业不可或缺的部分,尚待考证。陈永清认为:“度假这种东西,用户决策周期和行为相对复杂,肯定不是一个APP能够完全解决的。从企业自身的定位来讲,尽管不能叫做PC端往移动端转移,但移动端至少是一个碎片化时间的一个补充平台,或者是未来有可能成为主流平台。”

中青旅旗下的遨游网也推出了线路查询类的手机应用,但从目前来看,尽管下载量较高,但真正完全通过移动客户端完成旅游预订的订单数量仍较少。“基本上(通过APP)只是产生预定的意向,或者是查询线路。”廖伟勇介绍。

KPCB合伙人、“互联网女皇”玛丽·米克在《2012互联网趋势报告》中指出,2012年全球智能手机用户达到11亿,其中中国智能手机用户数以2.7亿高居榜首。根据中国旅游研究院武汉分院发布的《2012中国旅游业发展报告》,截至2012年12月底,我国旅行预订用户达到4207万人,用户年增长16.5%。旅游在线预订的比例也将进一步增大,手机无线预订将成为主要预订方式之一。

吴子烁点评说,在线旅游网站的移动互联业务几乎都处在摸索阶段,尚未形成明确的流量模式和收入模式。艾瑞咨询分析师王亭亭对记者表示:“目前度假的移动客户端只是布局而已,因为度假产品复杂度,包括需要展现的信息量、供消费者决策的信息量特别大,通过APP展现尚力不能及。”

旅游度假电商如何借力移动互联网发展,仍待解。

蚂蜂窝:旅游点评媒体的盈利难题

一个不同于TripAdvisor的中国式故事

赵晓悦

特约记者 赵晓悦 北京报道

“蚂蜂窝的梦想是做中国的TripAdvisor。”两年多前,蚂蜂窝CEO陈罡对媒体如是说。

他的对标企业,全球最大的旅游点评网站TripAdvisor((Nasdaq:TRIP)),在被Expedia收购后,以15%的营收赢得超过50%的利润量,最终于2011年底独立分拆上市,当前估值达53亿美元。

而今天的蚂蜂窝呈现在人们面前的,却是一个不同于TripAdvisor的中国式故事。

殊途同归的旅游媒体

蚂蜂窝的切入点在于攻略,与TripAdvisor类似,其内容主要依托UGC模式,即用户产生内容(User Generated Content)。陈罡曾告诉本报记者,无论国内或国外,依托用户们的分享,蚂蜂窝覆盖了国人出行95%以上的目的地,“我们的网站包括南极和北极游记和 照片”。

但在内容的后端处理上,蚂蜂窝和TripAdvisor却有所差别:前者采用后台算法,统计游记中出现的兴趣点,包括用户提到的景点、酒店评价;此外,提供开放widget,让用户参与纠错和修改。最后形成的攻略再由人工团队进行编辑整理,放入蚂蜂窝的攻略库。

后者则在点评内容上保持深耕的做法,在分析系统进行第一步信息筛选,过滤掉非原创性和不符合网络社区规范的信息,再由一个人数可观的编辑团队进行二次审核。一套程序走下来,每条点评的发布时间通常需要一到两个工作日。

TripAdvisor的中文版到到网一方面借助全球平台的资源,翻译并编辑了一部分海外评论。另一方面则沿用母公司专注点评的方式。对一些国 内用户来说,这样的流程也许过于繁琐,甚至会因审核而让人感到不快。但有内部人士向记者指出,TripAdvisor的内容形成具备整套规范,作为纳斯达 克上市公司,已受到国际市场的认可和监督,到到网的做法是对TripAdvisor核心产品质量的坚持。

一些市场声音认为,蚂蜂窝的攻略做法更符合中国游客的消费水平和行为习惯。TripAdvisor也许是趋势所在,然而,从传统跟团游到依据点评自行定制行程之间,“势必有一个过渡过程,从这个意义上说,蚂蜂窝可能更接地气”,陈罡对记者表示。

尽管路径各异,两家网站在旅游媒体的落脚点上却殊途同归。

陈罡认为,旅游攻略本身应该客观,不能带有明显的商业化倾向,“如果谁给你的回佣高,就把它放在前面,这是很糟糕的”,对蚂蜂窝来说,其职责在于客观呈现信息。

这也正是TripAdvisor创始人史蒂芬·考弗所执行的原则:最好的信息是指最公正的信息,而非最低的价格,而决策权在于用户。

近用户而远盈利?

有关蚂蜂窝的盈利模式,以及它与TripAdvisor的相似性,“撮合交易”常被人们提及。

最常被引用的一句,是亚马逊创始人贝索斯所说的,“我们不是通过卖东西赚钱,而是通过帮助顾客找到想要的商品而赚钱。”一次购买——分享评价——促成新的购买,这套符合互联网用户行为的新模式让更多的创业者看到机会。蚂蜂窝也是其中之一。

然而,撮合交易的实现并非一日之功。

同样对比TripAdvisor,艾瑞分析师王亭亭指出,由于偏向酒店方面的点评,TripAdvisor的规模盈利性较好。“这与细分产品和品类有关,相对来说,酒店的标准化程度较高,数量可数,点评信息更为高效,便于依靠内容进行变现”。

但蚂蜂窝侧重于自助游领域,从现实情况来看,国内度假用户的基数还比较小,“很多用户出行根本不看所谓的点评,而关注蚂蜂窝点评的人又不走一般 的预订模式”。蚂蜂窝的尴尬就在于,其用户的属性,可能与商家的用户属性并没有完全重合,导致一部分商家不认可蚂蜂窝的内容会给它带来相应的收入,而不愿 付费。

在线电商悠哉网的CEO李代山则表示,在自助游部分,蚂蜂窝的用户特点与悠哉的客户群体比较接近,悠哉能够从蚂蜂窝处获得一部分客户的来源,两家网站的合作已有渊源。

不过,如李代山指出的,悠哉会在蚂蜂窝的用户流量导入后,分析每个渠道用户的特征、喜好,再向他们推出不一样的产品——撮合交易能否达成的关键并没有掌握在蚂蜂窝手里。

在途牛CEO于敦德看来,蚂蜂窝等旅游媒体的主要功能是分享。“里面的内容不一定是我们的产品”,虽然量大,但关联度较低。途牛倾向于做自己的点评平台,在自有系统内实现“购买——反馈——促成其他消费”的价值闭环。

因此,即使市场普遍认可蚂蜂窝当前的路径,并乐见其为下游参与者带来的客户群,蚂蜂窝的爆发仍待时机。

陈罡相信,互联网做的是规模经济,达到一个临界点以后,它的商业模式才能大行其道。而雪崩点何时到来,陈罡也无法预知。

“非野心家”的玩法

从携程、艺龙等机票酒店预订平台,到去哪儿为代表的垂直搜索网站,和驴妈妈、悠哉、途牛等电商平台,再到攻略、点评为主的旅游媒体平台,中国在线旅游行业已经演绎到它的第三季。

作为本季的主角之一,陈罡认为,早期阶段由一家公司全线吃定、包打天下的盛况已不复重来。随着行业剧情的演进,市场不断成熟,很难有公司通吃整条产业链,与每个环节上的对手进行PK。

而产业链的延长和细分,给更多玩家创造了机会。面对链条上的各种诱惑,陈罡保持着足够的淡定,他告诉记者,蚂蜂窝希望找到一个更适合自己的方式,“不是说看到别人规模化盈利,我们就要冲进去做这个事情”。

从创立公司至今,陈罡的逻辑始终未变:先做好用户服务,让更多的用户用上蚂蜂窝的产品,在此基础上再顺理成章地进行商业化的转化。

据他介绍,从2012年下半年起,积累了400万用户的蚂蜂窝,已经开始在商业化上做出尝试。

第一项尝试即广告。蚂蜂窝主要与大型旅游品牌广告主进行合作,典型客户如法国航空和汉莎航空,蚂蜂窝通过为他们推广新开航线获得展示广告收入。

第二是与国家旅游局、地方旅游局以及一些国外旅游局进行的B2B合作,其盈利模式尚在“摸着石头过河”。

陈罡对《21世纪经济报道》表示,蚂蜂窝有两块业务不会涉猎。其一是直接交易,作为一个新型旅游媒体平台,蚂蜂窝不会切入驴妈妈、悠哉、途牛,以至携程、艺龙的地盘。

其二,线下的经营也很难做出尝试。“这个行业对资源要求很高,不是你想做就可以达成”。

知识阅读

软件推荐

更多 >

-

1

为网站添加腾讯微博的“关注按钮”(快速收听)代码

为网站添加腾讯微博的“关注按钮”(快速收听)代码2012-04-28

-

2

阿涛浅谈网站改版之改版前需要做的一些工作!

-

3

网站被人恶意刷流量怎么办?

-

4

飞机大战微信游戏走红 掀“打飞机”热潮(组图)

-

5

突破新浪微博关注限制 日涨2000粉丝

-

6

商业人生:风口上的雷军

-

7

关于QQ(企鹅)域名的一些故事,你知道吗?

-

8

如何防止网站被镜像,怎么防止网站被镜像?

-

9

天猫LOGO揭晓:淘宝公布Tmall.com新LOGO

-

10

百度每日搜索量50亿次 已超越Google?